Il costo di trasformazione interno

Per ottenere il costo di trasformazione, ossia il costo esatto che l’azienda sostiene per produrre una unità di prodotto, è indispensabile generare il lotto di produzione, uno per ogni fase di lavorazione.

Il lotto di produzione deve contenere come elementi essenziali:

- il totale ore impiegate ( attrezzaggio macchina distinto da produzione vera e propria )

- il costo macchina impiegata

- il totale dei pezzi prodotti nell’ambito dello specifico lotto di produzione

il costo macchina è composto da diverse voci, tra le quali l’ammortamento (o il canone di leasing), l’utensileria e il materiale di consumo, le manutenzioni, l’energia (o forza motrice) ma soprattutto il costo del personale ( produttivo o improduttivo che sia ) che in un’azienda manifatturiera può incidere come costi per il 50% ed oltre .

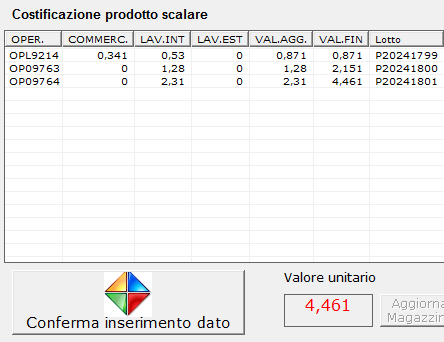

Conoscendo il costo orario di ogni fase di lavorazione e quante ore vengono impiegate per ogni fase, saremo in grado di calcolare esattamente il costo unitario di trasformazione e di conseguenza procedere alla costificazione del prodotto semilavorato per un corretto versamento a Magazzino